40代からのフリーランスエンジニア向け・案件検索サイト【SEES】

40代からのフリーランスエンジニア向け・案件検索サイト【SEES】

フリーランスは自由な働き方が可能ですが、年金制度などについても自分で対応する必要があります。この記事では年金の基礎知識や会社員の場合は厚生年金にあたる分を補うさまざまな制度について詳しく紹介します。フリーランスの老後資金の対策の参考にしてください。

<業界実績19年>

ミドル・シニアフリーランス専門

エージェントSEES

40~60代以上のシニアエンジニア案件探しは、私たちにお任せください!

ご登録者様限定で、Webに公開していない非公開案件をご提案いたします。

目次

「フリーランスになったら年金はどうなるのだろう?」

「老後の生活は年金だけで大丈夫?」

「会社員に比べてフリーランスの年金は少ない?」

これからフリーランスになろうと考えている方や、すでにフリーランスとして働いている方は、年金や老後の生活に対して、さまざまな疑問や不安をもっているかもしれません。

この記事では、年金に関する基礎知識や、さらに詳しい年金制度の内容や老後の生活資金対策などを説明します。この記事を読むことで、国民年金の基礎知識だけでなく、老後の生活資金を補う国民年金基金や最近よく耳にするiDeCoとはどのようなものかなど、将来に向けて大切な知識を得ることができます。

高齢化社会で生活していくために欠かせない年金の知識を身につけ、安心してフリーランスとして働ける資金計画を立てられるようになりましょう。

一般的にフリーランスは、会社員に比べて受け取れる年金が少ないです。

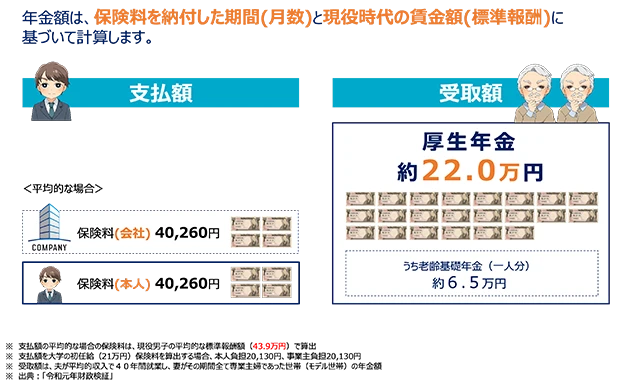

フリーランスが受け取れる老齢基礎年金は、満額の場合、令和6年度時点で月額約66,250円〜66,050円です。

会社員として40年間厚生年金に加入し、その期間の賞与含む平均月収が約43.9万円の場合、夫婦2人分ではそこにプラスして約16.0万円の老齢厚生年金が支給されるため、年金の受け取り額は合計約23万円になります。

自分の年金について詳しく知りたい方は、日本年金機構の「ねんきんネット」でご確認ください。これまでの年金記録や将来受け取れる年金の見込み額が確認できます。

参照:ねんきんネット|日本年金機構,小田原市 | 老齢基礎年金の金額(満額)を教えてほしい(過去の金額も教えてほしい)。

会社員とフリーランスの年金受給額の違いを比較表にまとめました。

| 項目 | 国民年金(基礎年金) | 厚生年金 |

|---|---|---|

| 受給対象者 | 会社員以外 | 会社員 |

| 保険料 | 16,980円(令和6年度) | 標準報酬月額の18.3%を会社と折半(実質負担9.15%) |

| 受給額 | 66,050円〜66,250円 | 230,483円 |

なお、厚生年金の受給額については、平均的な収入43.9万円で40年間就業した場合の給付水準です。(老齢厚生年金と2人分の老齢基礎年金(満額))

国民年金は、令和5年度より年金額が前年度から2.7%引き上げられましたが、それでも十分とはいえない受給額となっています。そのため、フリーランスは厚生年金の代わりになる「国民年金基金」や「iDeCo(個人型確定拠出年金)」「小規模企業共済」への加入を検討した方が良いでしょう。

フリーランスと会社員の年金には、どんな違いがあるのでしょうか。日本の年金は、フリーランスより会社員のほうが、納める金額も受け取れる金額も多いです。その理由は、公的年金の構造にあります。

一般的な年金の構造を説明するとともに、老後資金を増やすにはどうすれば良いのかを紹介します。

出典:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

公的年金は、国民年金と厚生年金の二階建て構造になっています。

一階部分にあたる国民年金は基礎年金とも呼ばれ、日本に住んでいる20歳から60歳未満の人すべてが加入するため、自営業者、会社員、専業主婦・主夫など、どんな人でも受け取れます。保険料は定額で、1ヶ月あたり16,980円(令和6年度)です。

二階部分にあたる厚生年金は、会社などに勤めている人が加入する年金です。会社員は国民年金と厚生年金の両方を受け取れます。自営業者(フリーランス)は厚生年金には加入できないため、必要に応じて別の制度を利用する必要があります。

会社員は厚生年金に加入し、月給の18.3%にあたる納付額を会社と半分ずつ負担しています。給料が多いほど納付額も多くなりますが、その分受け取れる金額も多くなる仕組みです。

会社員の給料から引かれる金額には国民年金の分も含まれるため、会社員は年金の受け取りが始まると、国民年金と厚生年金の両方を受け取れることになります。なお、従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025年度(女性は2030年度)には65歳になります。

出典:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

国民年金には、日本に住んでいる20歳から60歳未満のすべての人が加入しなければなりません。

払い方は、金融機関・コンビニエンスストアの窓口で納付、口座振替(自動引き落とし)、クレジットカード納付、電子納付(ペイジー)などから自由に選べます。

国民年金の加入は義務であるため、滞納した場合は延滞金や財産の差し押さえなどの措置がとられます。会社を辞めた際、厚生年金から国民年金への切り替えはしっかり行いましょう。

出典:日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省

「フリーランスになっても厚生年金に加入し続けたい」という方も多いでしょう。結論からいうと、厚生年金は企業に所属する人だけが加入できるため、フリーランスは厚生年金に入ることができません。

フリーランスが加入する公的年金は、国民年金ですので将来的に受け取る年金は老齢基礎年金のみとなります。

ただし、過去に会社員として勤めていた経験があり、厚生年金に加入していた場合は、その期間に応じた「老齢厚生年金」を受け取ることができます。

会社を辞めた場合は、自分で厚生年金から国民年金に切り替える手続きをしなければなりません。切り替え手続きをする場所は、市役所や区役所の「保険年金課」です。

厚生年金から国民年金への切り替えを行う際には、退職日を証明できる書類と年金手帳、身分証明書(運転免許証、パスポートなど)、印鑑を持参しましょう。

【退職日を証明できる書類の例】

厚生年金から国民年金への切り替えは、退職日の翌日から14日以内に行わなければなりません。

14日を過ぎてしまった場合でも手続き自体は行えますが、なるべく早めに手続きを済ませましょう。納付期限(納付対象月の翌月末日)から2年経過した場合、後から納めることができなくなります。

障害基礎年金や遺族基礎年金が支給されないだけではなく、将来受け取る年金額が少なくなる恐れがあるので、速やかに手続きを行い、保険料を納めましょう。

フリーランスの配偶者は保険料を納付しなければなりません。たとえばフリーランスと専業主婦の2人世帯の場合、2人分の国民年金保険料を納付することになります。

なお、配偶者の方が収入が多い場合には、配偶者の扶養家族になることで国民年金保険料の納付額を抑えることができます。

出典:会社員などの配偶者に扶養されているかた、扶養されていたかた(主婦・主夫)へ。知っておきたい「年金」の手続 | 政府広報オンライン

フリーランス(自営業者)は確定申告の際、一年間に支払った国民年金保険料の納付額を証明する書類である控除証明書や、領収書を申告書に添付すれば、社会保険料の控除をうけられます。

社会保険料の控除とは、国民年金や国民健康保険料を納めた時にその分の金額が所得から除外されることを言います。所得税や住民税を抑えられるため、フリーランスならぜひ持っておきたい知識です。

会社を退職した際や、収入が少なく国民年金保険料を納めることが困難な場合は、保険料の免除制度や納付猶予制度が利用できます。

ただし、保険料が免除された期間の分は、全額納付した場合より年金支給額が減ってしまいます。全額免除の場合、年金の受け取り額は通常の2分の1です。また、もしもの時の障害基礎年金や遺族基礎年金が受けられない場合があります。

免除から10年以内であれば、あとから追納して年金の受給額を満額に近づけることが可能です。すでに免除制度を利用してしまった場合は確認をおすすめします。

| 項目 | 令和3年度 | 令和4年度 | 令和5年度 |

|---|---|---|---|

| 全体の金額 | 780,900円 | 777,800円 | 67歳以下(昭和31年4月2日以後生まれ):795,000円 68歳以上(昭和31年4月1日以前生まれ):792,600円 |

| 月額での金額 | 65,075円/月 | 64,816円/月 | 66,250円~66,050円/月 |

老齢基礎年金を65歳で受け取らずに、受給をさらに先の年齢からとすることを受給年齢の繰り下げといいます。70歳まで繰り下げ受給をした場合の加算額は、老齢基礎年金の額(振替加算額を除く)に下記の増額率を乗じることにより計算します。

増額率=0.7%×65歳に達した月から繰下げ申出月の前月までの月数

70歳まで繰下げて年金受給した場合の増額率は最大で42%となります。なお、2020年の年金制度改正により、2022年4月から繰下げ受給できる年齢の上限が70歳から75歳になりました。繰り下げ年齢と増額率については、日本年金機構のサイトより詳細を確認ください。

出典:年金の繰下げ受給|日本年金機構,年金の繰上げ受給|日本年金機構

ここまで、フリーランスは会社員と比べて受け取れる年金は少ない傾向にあります。フリーランスが老後資金を確保するにはどうすれば良いのでしょうか。

実は日本には国民年金、厚生年金以外にも、任意で入ることができる年金制度が存在します。また、小規模企業の経営者などに向けた共済制度もあります。フリーランスの方は、これらを厚生年金の代わりに利用することが可能です。

以下では、フリーランスが老後資金確保に向けてとるべき対策、厚生年金の代わりに利用できる制度について紹介します。参考にしてみてください。

国民年金基金とは、第一号被保険者が任意で加入できる年金制度です。国民年金基金に加入することで、自営業やフリーランスの人も年金の二階部分を確保できます。

掛金の額は加入時の年齢や性別によって変わりますが、1~2万円の少額から加入でき、加入後も月額68,000円まで一口単位での増減が可能です。掛金は全額が所得控除の対象になるため、所得税や住民税の軽減につながります。

国民年金基金は、掛けた金額にかかわらず一生受け取れる年金のため、長い老後を安心して過ごすために有効といえます。

出典:国民年金基金制度とは?|制度について知る|国民年金基金連合会

付加年金とは、国民年金に追加で月額400円の付加保険料を支払うことで、国民年金の受け取り額を増やす制度のことです。20歳から40歳まで付加年金を納めていた場合、年額96,000円が基礎年金に上乗せされます。

なお、国民年金基金に加入している場合は、付加年金を納めることはできないため注意が必要です。

出典:付加保険料の納付のご案内|日本年金機構,付加年金|日本年金機構

iDeCo(イデコ)とは、自分で積み立てた掛金を自分で運用し、60歳以降に受け取る私的年金のことです。

一般の定期預金や投資信託と違い掛金が所得控除される、運用益が非課税で再投資される、受給時にも所得控除が受けられるなどのメリットがあります。

自分で運用するため、運用実績が良ければ受け取れる額も増えますが、運用実績が悪ければ、掛けた金額より減ってしまうこともあり、注意が必要です。

小規模企業共済とは、フリーランスなど小規模企業の経営者や個人事業主が加入できる退職金制度です。

掛金は1,000円~70,000円まで自由に設定でき、加入後に増減もできます。掛金の全額が所得控除されるため、節税にもなります。共済金は退職・廃業時に受け取りが可能で、一括受け取りでも分割受け取りでも所得控除の対象です。

出典:小規模企業共済とは | 共済制度 | 独立行政法人 中小企業基盤整備機構

経営セーフティ共済とは、取引先が倒産した際やその他事業資金が必要になった時などに、共済金の借り入れが受けられる制度です。経営セーフティ共済に加入するメリットを下記にまとめました。

この制度は、老後というより不測の事態へ備えて加入するものです。もしものために加入しておくことをおすすめします。

出典:経営セーフティ共済とは | 共済制度 | 独立行政法人 中小企業基盤整備機構

2019年に金融庁から公表された「高齢社会における資産形成・管理」により、老後は2,000万円必要だと報道されました。

では、実際にどのくらいの金額が老後に必要になるのでしょうか。夫婦2人世帯が日常生活に必要とする最低費用は一か月平均で22.1万円と言われています。

これはあくまで最低費用であって、ある程度、老後のゆとりがある生活を送るためには、最低生活費以外に平均14.0万円が必要となっています。つまり、日常の最低生活費とゆとりのある生活を送るための費用を合わせた金額は、平均36.1万円です。

出典:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 令和元年,家計調査年報(家計収支編)2019年(令和元年)結果の概要|総務省統計局

「贅沢しているつもりはないのに、なぜかお金が貯まらない…。」「生活費を節約したいけど、やり方がわからない…。」という方は、プロに相談してみてはいかがでしょうか。

@nextは、簡単な質問に答えて貯蓄力を診断するだけで、あなたに合った情報をお届けできるサービスです。資産運用や家計の見直し、借入の比較といったお金に関するさまざまな悩みを解決するための総合的なサービスを提供しています。

資産形成の基礎知識を学べるマガジンも用意されているので、お金に関する不安を抱えている方はぜひチェックしてみてくださいね。

会員登録をすると、専門のコンシェルジュへの個別の相談や、専門家へのご案内も可能です。LINEで無料診断を行っているので、ぜひお気軽に相談してみてくださいね。

※強引なセールス一切行わないため、安心してご利用ください。

▼SEESおすすめ

お金の疑問や悩みを解決する、オールインワンサービス@next(アットネクスト)

@nextは、資産運用や家計の見直し、借入の比較など、お金に関するさまざまな悩みを解決するための総合的なサービスを提供しています。

専門のコンシェルジュが無料で個別相談に王子、お客様に最適なアドバイスを行います。さらに、LINEを利用した簡単な貯蓄力診断や、資産形成の基礎知識を学べるマガジンも用意されており、初心者でも安心して利用できるのが特徴です。お金の悩みを一挙に解決するパートナーとして、多くのユーザーに支持されています。

いろいろな制度があります。ここでは把握しやすいように、控除や節税の観点から整理してみましょう。

| 項目 | 国民年金基金 | iDeCo | 小規模企業共済 |

|---|---|---|---|

| 掛金の扱い | 全額が所得控除 | 全額が所得控除 | 全額が所得控除 |

| 運用益 | ― | 非課税で再投資 | ― |

| 受給時の扱い | 所得税・住民税の軽減につながる | 一定額までは非課税で受け取り可能 | 一括・分割どちらも所得控除の対象 |

国民年金基金はiDeCoとの合計額で月6万8,000円まで加入でき、小規模企業共済はiDeCoと国民年金基金とは別に、月の掛金が7万円まで全額所得控除できることを把握しておきましょう。

所得に応じて住民税や健康保険料も大きく変わってくるため、所得控除の効果も考慮した上で運用を考えることが大切です。

ここでは、フリーランスの年金に関するよくある質問に対し、Q&A形式で回答していきます。気になる項目があればぜひチェックして、疑問や不安を解消しましょう。

フリーランスや個人事業主は、老齢基礎年金を受給できます。満額受け取れる場合は、月額66,250円~66,050円です。(令和6年度)

出典:小田原市 | 老齢基礎年金の金額(満額)を教えてほしい(過去の金額も教えてほしい)。

フリーランスの年金は会社員と比較して少なくなることも多いです。したがって、本記事で紹介したような手段を用いて老後資金を確保することを検討しましょう。また、記事内で紹介した方法には税金面でのメリットもあります。

40代~60代向けミドル・シニアフリーランスエンジニアの案件サイト『SEES』

40代~60代でエンジニアとして活躍したいと考えている方におすすめなのが、株式会社Miraieが運営する、ミドル・シニアエンジニア向けの案件サイト『SEES』(https://miraie-group.jp/sees/)です。

SEESとは-Senior Engineer Entrustment Service-の略称で、40代~60代エンジニア向けの案件紹介サービス。

エンジニア業界は、40代以上の転職はなかなか厳しい市場だと言われています。

転職ではなくフリーランスとして案件を獲得することを視野にいれてみてもいいかもしれません。

SEESの場合、掲載している案件は主に年齢不問ですので、年齢制限に関係なく、純粋にスキルや希望条件での案件を探すことが可能です。

会社員よりも個人事業主としてプロジェクトを請け負う形であれば、働き方としても選べる立場にありますよね。

給与の支払いサイトは30日で統一されています。

また、取引社数が5,000社以上と多く、新しい案件が集まりやすくなっています。

さらに、SEESに登録をすると最新・未公開案件を獲得することができます。

独立してフリーランスになっても仕事が途切れる心配はありません!

『SEES』(https://miraie-group.jp/sees)を利用して新しい働き方を手に入れてみては…!?

皆さまから選ばれてミドル・シニアエンジニア向け検索サイト三冠達成しております!

株式会社Miraieが運営する『SEES(https://miraie-group.jp/sees)』は、 「シニアエンジニア向け検索10サイトを対象にしたサイト比較イメージ調査」のなかで、

上記3項目においてNo.1を獲得ししております。

株式会社Miraie

2007年設立のシステム開発会社。首都圏を中心にWeb・IT関連事業、コンサルティングサービス、人材派遣サービスなどを展開。 SES事業や受託開発などを中心にノウハウを蓄積しながら、関連事業へとビジネスの裾野を広げています。

監修者インフォメーション

SEESは

非公開案件が80%以上

ITに特化したコーディネータが

あなたにぴったりの案件をご提案

\ 簡単30秒 /

目次を開く