40代からのフリーランスエンジニア向け・案件検索サイト【SEES】

40代からのフリーランスエンジニア向け・案件検索サイト【SEES】

フリーランスが老後に必要な貯金額についてご存じでしょうか。この記事では、フリーランスの方の悩みの種1つである老後に必要な貯金額や年金の活用方法、資金を増やす方法を解説していきます。フリーランスが老後に必要な貯金額について興味がある方は、ぜひ参考にしてください。

<業界実績19年>

ミドル・シニアフリーランス専門

エージェントSEES

40~60代以上のシニアエンジニア案件探しは、私たちにお任せください!

ご登録者様限定で、Webに公開していない非公開案件をご提案いたします。

目次

フリーランスは厚生年金や企業の退職金制度がないことから、老後を迎えたときの生活費が不足しやすい傾向があります。独立した当初は収入アップをめざしやすい一方、会社員と違って年金の上乗せがないことや退職金の準備が自己責任になりやすいことが、大きな不安材料となるおそれがあります。

このような背景からフリーランスとして活動できる今からでも老後に向けた対策が必要です。老後には「どのくらい必要か」「どのような方法で積み立てられるか」「自身がどうすべきか」を把握しておくようにしましょう。

本記事では、フリーランスの老後資金はいくら必要なのかについて、貯金額の目安や今からできる対策を解説します。

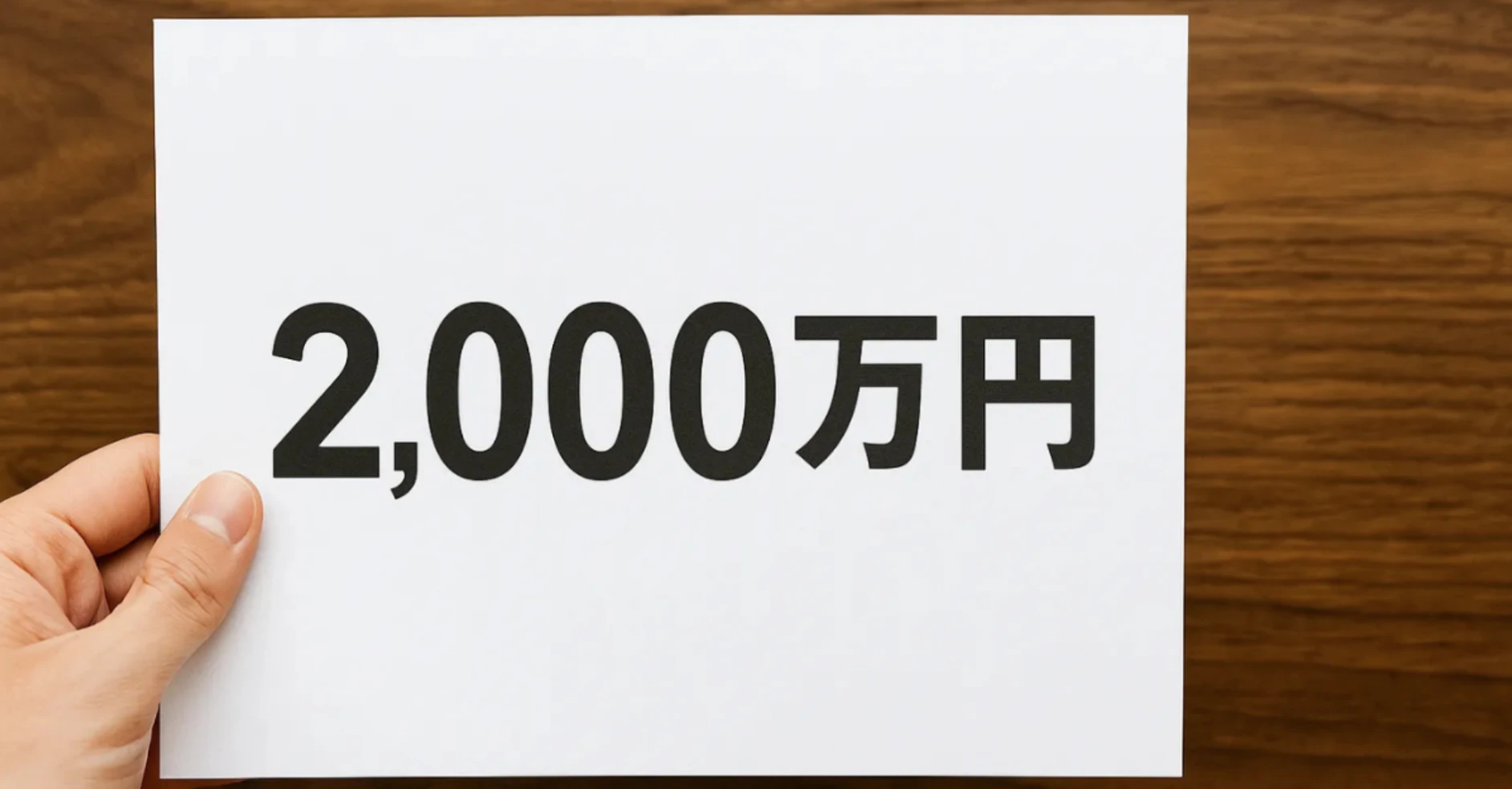

2019年6月に金融庁の「市場ワーキング・グループ報告書」によって発表された「老後2,000万円問題」が大きく報じられ、当時の大きな話題となりました。この報告書によれば、夫婦2人が公的年金のみで20〜30年間生活すると、平均して約2,000万円の不足が生じる可能性があるという内容です(※)。

ただ、この金額はあくまでも1つのモデルケースといえ、実際に老後に必要な資金は現在の収入や世帯状況、将来のライフスタイルなどによって大きく異なります。本記事では以下の条件をもとに、シミュレーションをおこなって、老後に必要な資金の目安を算出しました。

老後資金を算出するための条件

上記で仮定した場合、合計「約2,199.6万円」の資金が不足する結果となります。公的年金だけでの受給では、実際に必要となる生活費をカバーできないことが確認できました。

とくに、フリーランスの場合、会社員と異なり、定年がないことから長く働き続けられるメリットもある一方で、何らかの事情で働けなくなるリスクもゼロではありません。このような不測の事態を踏まえたうえで、自分なりの「最低ラインとしての2,000万円」をどう補っていくかを検討することが大切です。

「フリーランスは老後にいくら必要か」を考える際、公的年金の受給額や夫婦の最低生活費、平均寿命という3つの数字は欠かせないポイントです。もちろん、老後の資金を正確に算出するためにはさまざまな要因を考慮する必要があります。

ただ、単純な計算であっても老後に必要な資金をおおまかに理解することは、今からどのように行動すれば良いかの指針にできます。このような点も踏まえて、まずは大枠となるポイントを理解しておくことが大切です。

ここでは、老後資金を考えるために、おさえるべきポイントについて、以下の3点を解説します。

フリーランスの多くが加入する国民年金だけの場合、1人あたりの受給額は「月6.9万円」ほどです(※)。この受給額はあくまでも「満額を受け取れた場合」であり、免除期間があったり、追納していなかったりすると受給額はこれよりも下がるため注意が必要です。

会社員であれば公的年金に加えて厚生年金が上乗せされるため、月15〜20万円程度になるケースもあります。一方で、フリーランスは厚生年金の制度自体がないため、この分の資金を自身で用意する必要があります。

国民年金基金や付加年金、iDeCoなどで、老後資金の上乗せを検討しなければならない要因の1つです。

(※)参考:日本年金機構「令和7年4月分からの年金額等について」

生命保険文化センターの調査によると、夫婦2人が最低限の暮らしをする場合に「月23.2万円」の生活費が必要とされています。仮に、夫婦2人がゆとりのある生活を送りたい場合に「月38万円」もの資金が必要です(※)。

ただ、これはあくまでも調査による結果であるため、実際には医療費や子ども育児費用などの突発的な支出も踏まえた計画が大切です。自分の住居環境やライフスタイルによっては最低限といっても想定を超えやすいため、定期的に家計や費用をチェックすると準備がしやすいでしょう。

(※)参考:生命保険文化センター「第III章 老後保障」

厚生労働省の簡易生命表では、男性が「81歳前後」、女性が「87歳前後」までの平均寿命があるとされています(※)。しかし、近年ではさらに寿命が延びる傾向にあり、90歳近くまで生きる可能性を無視できません。

フリーランスは定年退職の制度がないため、70歳以降も働き続ける選択肢はありますが、健康状態や家族の介護負担などで想定どおり仕事ができなくなるリスクも存在します。少なくとも「80代後半まで生活が続く」と考え、計画的に蓄えを増やしておけば、不測の長寿にも対応しやすくなるでしょう。

フリーランスは公的年金が頼りになりにくいからこそ、自分に合った制度や商品をうまく組み合わせて老後資金を作る必要があります。早めに少額からでも始めると複利効果が期待できるため、あまりリスクを取らずとも一定の成果を狙いやすいです。

小規模企業共済で退職金を準備する、iDeCoで確定拠出年金を積み立てる、つみたてNISAでコストを抑えた投資をするなど、選択肢は資産形成のさまざまです。これらの選択肢を踏まえて、自身の収入状況や直近の案件状況などを整理し、自分に合った方法で必要な老後資金を形成していきましょう。

ここでは、フリーランスにおすすめな資産形成7選について解説します。

つみたてNISAは長期投資向けに非課税枠が設けられた制度で、金融庁が厳選した投資信託を毎月少額から積み立てられます。この制度では運用益や分配金が非課税となるため、通常の課税口座と比べてリターンが大きくなりやすく、販売手数料などのコストも比較的抑えながらの資産運用が可能です。

フリーランスの場合、収入が安定しない時期もあるかもしれませんが、積立額を調整できる仕組みを用意しておけば無理なく継続しやすいでしょう。時間をかけて少しずつ投資信託の口数を増やすことで、複利の恩恵を受けながら老後資金を育てやすくなります。

家計が厳しい月は積立額を引き下げ、好調な月に増やすといった柔軟な対応もフリーランスならではの強みといえます。

iDeCo(個人型確定拠出年金)は掛金全額が所得控除となり、老後資金づくりのなかでも強力な税制優遇を受けられる制度です。掛金を自分で設定し、投資信託や定期預金などの運用商品を選べますが、60歳までは原則引き出せません。

フリーランスは退職金制度や厚生年金がない分、iDeCoを活用して強制的に積み立てを続けると、老後の受給額を底上げしやすくなります。また、積立て時と運用時、そして受給時にも税制面でメリットがあるため、長期間かけて大きな恩恵を得ることが期待できます。

国民年金基金や付加年金などのほか制度と拠出可能額をうまく割り振りながら、収益性と安全性のバランスをとるのがおすすめです。

国民年金基金は国民年金に上乗せして受給額を増やす公的制度です。終身年金や確定年金といった給付タイプを選べるため、自分がいつまで働く予定かや家族構成を考慮しながら最適なプランを選択することが可能です。掛金が全額社会保険料控除になるため、節税しながら老後に必要な年金を少しずつ積み立てられます。

会社員のように厚生年金を利用できないフリーランスにとって、公的年金の範囲内で老後資金を強化できる点が魅力といえるでしょう。

ただし、途中解約が難しい性質があるため、「やむを得ない理由でお金が必要になったから途中で辞める」ということは想定しにくい点には注意が必要です。月額の掛金を無理のない範囲に設定し、長期にわたって支払える環境を整えておきましょう。

付加年金は、国民年金の保険料に月400円を追加で納めることで、将来の受給額を上乗せする制度です。負担があまり大きくなく、支払い期間が長いほど増額分の恩恵が高まりやすい傾向があります。

付加年金であれば、毎月の支出が400円増えるだけであるため、資金力のない時期でも続けやすいメリットがあります。大きな負担がない分、フリーランスで利用されやすい制度といえるでしょう。

ただし、国民年金基金とは併用できないため、どちらが自分に合っているかを踏まえ、シミュレーションでの比較・検討がおすすめです。保険料を増やしてでも確実に年金を上乗せしたいなら国民年金基金、コストを極力抑えたいなら付加年金、といった選び方をするフリーランスも多い傾向にあります。

参考:日本年金機構「付加年金」

年金の繰り下げ受給は、65歳以降の受給開始を遅らせることで、その分だけ毎月の年金額を増やす方法です。

フリーランスのなかには、70代やそれ以上の年齢まで健康で仕事を続けるケースもあり、働きながら年金受給を先延ばしすると、一生涯にわたる年金の受給額が増えます。そのため、フリーランスとして70歳まで十分な収入が期待できる見込みがあるなら、年金を70〜75歳まで遅らせて増額を狙うという選択肢も考えられます。

ただし、繰り下げ中は年金を受け取れない性質があるため、万が一の病気や家族の事情などで予定が変更された際には損をするおそれもあります。このようなことから、繰り下げの判断には健康状態と経済状況を見極める必要があるでしょう。

小規模企業共済制度は中小機構が運営する共済制度で、フリーランスでも事業を営んでいれば加入できる退職金のような仕組みです。

掛金は月1,000円〜7万円まで選べて、全額が所得控除の対象になるため大きな節税メリットが得られます。将来的に廃業する際に共済金を受け取り、事実上の「退職金」として活用するイメージです。

ただし、途中解約すると受給額が減る可能性があるため、長期契約を前提に計画的に掛金をコントロールすることが重要になります。フリーランスの場合、収入に波があるときには掛金を減額し、事業がうまくいっているときは掛金を増やすなど柔軟に調整すると、無理なく老後資金の積立を継続できるでしょう。

参考:独立行政法人 中小企業基盤整備機構「小規模企業共済とは」

個人年金保険は民間の保険会社が提供する年金保険です。加入すれば、保険料の一部が生命保険料控除として扱われる商品が多く、税金の負担が抑えられるメリットがあります。また、受給開始年齢や保障内容を細かく選べるため、さまざまな資産形成をおこなった上での「プラスアルファ」も可能です。

公的年金だけでは老後が厳しいと感じる場合は、このような民間保険を組み合わせて収入源を増やす戦略も現実的でしょう。保険料が高めになりがちなプランもあるため、保険会社や商品ごとの比較検討が必要になります。

フリーランスとして安定的に収入を得られているなら、公的制度と同時に個人年金保険を利用することで、さらなるリスク分散や保証の充実を図れます。

老後資金を着実に用意していても、状況次第で計画が崩れるリスクは少なくありません。フリーランスは安定した収入源がない分、何らかのトラブルや制度の改定で、その影響を大きく受けやすい傾向にあります。

このようなことから、老後の見積もりを立てる際には楽観的な視点は排除しなければなりません。万が一の事態で貯蓄を取り崩すペースを最小限にできるよう計画しておきましょう。

ここでは、フリーランスの老後資金を考える際の注意点について、解説します。

自分やパートナーだけでなく、子どもの学費や住宅ローン、親の介護など、人生の各段階で大きな支出が発生します。

フリーランスはこのようなライフプランの局面に合わせて、仕事を調整しやすい反面、案件が取れずに収入が減ってしまったり、予想外の経費が増えてしまったり、と貯蓄が思うように進まないことも多いでしょう。

このようなことから、全体のライフプランを描くとともに、可能な範囲で積立や投資を継続し続ける仕組みを作っておくと、将来的な資金不足を回避しやすくなります。

医療費や介護費用だけでなく、インフレによる物価高、税金や保険料の上昇など、想定以上に支出が増えてしまうケースはめずらしくありません。また、フリーランスは老後でも働ける立場であるものの、高齢になるほど体力や気力が衰えてしまうため、想定以上に早い段階で働けない可能性もあります。

このような点を踏まえ、少なくとも「最悪のケースでも困らない」レベルを目指しておくと、いざというときの安心度が高まります。老後資金を余裕に確保しておけば、予測外の出来事が起こった際も経済的な焦りは避けられるでしょう。

家電の買い替えや自宅のリフォームなど、大きな出費が重なると余裕資金が一気に削られます。

フリーランスは収入の波があるため、余剰分を貯蓄に回せる月は多めに回し、苦しい月は最低限の積立に留めるなど、柔軟にやりくりすることが大切です。しっかりと働ける段階で、着実に積み立てておけば、将来で急な出費が発生した際にも対応でき、精神的なストレスを抑えられるでしょう。

老後資金は一朝一夕で貯まるわけではないため、数年、数十年単位で少しずつ準備していくことが大切です。

フリーランスとして収入が不安定な時期でも、家計管理やスキルアップなどで将来を見据えた行動を積み重ねれば、想定外のリスクを軽減できます。どれだけ優れた金融商品に投資していても、黒字を作らなければ積み立てに回す原資は生まれないため、今からできることを着実に実行しておくことが求められるでしょう。

ここでは、老後に備えて今からやっておくべきことについて、以下の5点を解説します。

フリーランスは月ごとの収支バランスが読みにくいからこそ、家計簿アプリやクラウド会計ツールを使って定期的に財務状況を振り返ることが必要です。また、金銭管理のために事業用口座とプライベートの口座をきちんと区分することも大切です。

黒字を確保できたときには、その一部を積立や投資にまわし、次の月に赤字が発生しても貯蓄ペースを維持できる方法を考えておくと安定感を高められるでしょう。

つみたてNISAやiDeCoのように税制優遇を受けられる制度を活用すると、少額でも長期の積立で大きな成果を期待できます。これらの仕組みはまとまった投資資金がなくても複利で資産を増やしていくのが基本であるため、20代や30代から始めれば60代までに相当な資金を増やせる可能性があります。

フリーランスという働き方だからこそ、自由度の高い投資計画を立てられる点を活かすことが大切です。

単価アップや新規顧客の開拓、複数の収入源を確保するなど、収入アップ策はフリーランスにとって重要です。

収入が増えれば、その分、老後資金への積み立てもスピードアップできます。スキルを伸ばしたり、専門性を磨いたりして相場より高い報酬を狙えるようにすると、長期的な経済的安定を獲得しやすいでしょう。

フリーランスとしての稼ぎのピークをできるだけ長く維持できれば、老後の備えに回せる原資を確保できるため、年齢を重ねても焦りを感じにくくなります。

オンラインベースの仕事やコンサル業務など、年齢に影響されにくい仕事にシフトすれば70代でも現役で仕事を続けられる可能性があります。

長く働いていれば公的年金の不足を仕事の収入で補えますが、体力的負担の大きい業務を続けるのは厳しいでしょう。専門知識や人脈を活かして在宅作業に切り替えたり、指導・アドバイザー業務へ転身したりする道を早めに用意しておくと、シニア期の稼ぎを確保しやすくなります。

いくら資産があっても、本人が病気やケガで収入を途絶えさせるリスクをコントロールできなければ計画は崩壊しかねません。

フリーランスは有給休暇や傷病手当のような公的なサポートが少ないため、自衛手段として健康診断や生活習慣の改善を地道におこなうことが大切です。必要に応じて所得補償保険などに加入し、万一の収入減に備えておくと安心できます。

本記事では、フリーランスの老後資金はいくら必要なのかについて、貯金額の目安や今からできる対策を解説しました。

フリーランスには会社員ほどの社会保障がなく、厚生年金も、退職金もないのが一般的です。その差分だけ老後の生活費を自分で準備する必要があり、平均寿命が伸び続ける時代においては2,000万円では足りない可能性もあるでしょう。

一方で、フリーランスには年齢を超えて働ける点や、会社員を超えた高収入を実現できる点などの強みがあります。本記事で紹介した資産形成の方法をうまく組み合わせれば、多額の初期資金がなくても将来の蓄えを作りやすいため、まだ老後の備えに着手できていなければ、今から行動してみることが大切です。

40代~60代向けミドル・シニアフリーランスエンジニアの案件サイト『SEES』

40代~60代でエンジニアとして活躍したいと考えている方におすすめなのが、株式会社Miraieが運営する、ミドル・シニアエンジニア向けの案件サイト『SEES』(https://miraie-group.jp/sees/)です。

SEESとは-Senior Engineer Entrustment Service-の略称で、40代~60代エンジニア向けの案件紹介サービス。

エンジニア業界は、40代以上の転職はなかなか厳しい市場だと言われています。

転職ではなくフリーランスとして案件を獲得することを視野にいれてみてもいいかもしれません。

SEESの場合、掲載している案件は主に年齢不問ですので、年齢制限に関係なく、純粋にスキルや希望条件での案件を探すことが可能です。

会社員よりも個人事業主としてプロジェクトを請け負う形であれば、働き方としても選べる立場にありますよね。

給与の支払いサイトは30日で統一されています。

また、取引社数が5,000社以上と多く、新しい案件が集まりやすくなっています。

さらに、SEESに登録をすると最新・未公開案件を獲得することができます。

独立してフリーランスになっても仕事が途切れる心配はありません!

『SEES』(https://miraie-group.jp/sees)を利用して新しい働き方を手に入れてみては…!?

皆さまから選ばれてミドル・シニアエンジニア向け検索サイト三冠達成しております!

株式会社Miraieが運営する『SEES(https://miraie-group.jp/sees)』は、 「シニアエンジニア向け検索10サイトを対象にしたサイト比較イメージ調査」のなかで、

上記3項目においてNo.1を獲得ししております。

株式会社Miraie

2007年設立のシステム開発会社。首都圏を中心にWeb・IT関連事業、コンサルティングサービス、人材派遣サービスなどを展開。 SES事業や受託開発などを中心にノウハウを蓄積しながら、関連事業へとビジネスの裾野を広げています。

監修者インフォメーション

SEESは

非公開案件が80%以上

ITに特化したコーディネータが

あなたにぴったりの案件をご提案

\ 簡単30秒 /

目次を開く