40代からのフリーランスエンジニア向け・案件検索サイト【SEES】

40代からのフリーランスエンジニア向け・案件検索サイト【SEES】

保険料が高い理由や仕組み、国民健康保険料を安くする方法を紹介します。個人事業主やフリーランス、フリーターなど働き方や立場別に国民健康保険料を安くする方法もまとめました。国民健康保険料の算出方法や年収別の早見表も公開しているので、ぜひチェックしてみてください。

<業界実績19年>

ミドル・シニアフリーランス専門

エージェントSEES

40~60代以上のシニアエンジニア案件探しは、私たちにお任せください!

ご登録者様限定で、Webに公開していない非公開案件をご提案いたします。

目次

「国民健康保険料が高くて払えない...。」「収入が不安定なのに負担が重い」「家族が多いとさらにきつい」と感じている個人事業主の方は少なくないでしょう。

国民健康保険は、会社員の社会保険と異なり、保険料をすべて自分で負担する必要があり、扶養の仕組みもありません。そのため、世帯人数や前年所得によって支払額が大きくなり、家計を圧迫しやすいのが実情です。

本記事では、保険料が高い仕組みについてわかりやすく解説します。

国民健康保険料の算出方法や、個人事業主が支払う保険料を安くする方法も解説するので、ぜひチェックしてみてください。

フリーランスや自営業者が「国民健康保険料が高い」と感じるのは、保険料の全額を自分で支払う必要があること、そして扶養制度が存在しないことが主な原因です。

会社員が加入する社会保険では、保険料は会社と折半され、さらに扶養家族がいても追加負担が発生しないケースが多いのに対し、国民健康保険では家族一人ひとりが被保険者としてカウントされ、世帯の所得と人数に応じて保険料が決まります。

このため、家族が多いほど支払い額は膨らみます。また、前年の所得を基に計算されるため、売上が急変した年でも高額な保険料が請求されることがあり、「高い」と感じやすくなるのです。

国民健康保険と社会保険では、保険料の計算方法や負担の仕組みに明確な違いがあります。

社会保険は主に会社員や公務員が対象で、保険料は給与額に応じて計算され、会社と被保険者が折半します。

一方、国民健康保険は個人事業主やフリーランスなどが対象で、保険料は世帯全体の所得と加入人数に応じて決まることが特徴です。

家族の人数が多いと負担が増えやすく、社会保険と比較して割高に感じるケースが多く見られます。

| 比較項目 | 国民健康保険 | 社会保険 |

|---|---|---|

| 対象者 | 自営業・無職など | 会社員・公務員 |

| 計算基準 | 所得・加入人数 | 給与額 |

| 扶養制度 | なし | あり |

| 保険料負担 | 全額自己負担 | 会社と折半 |

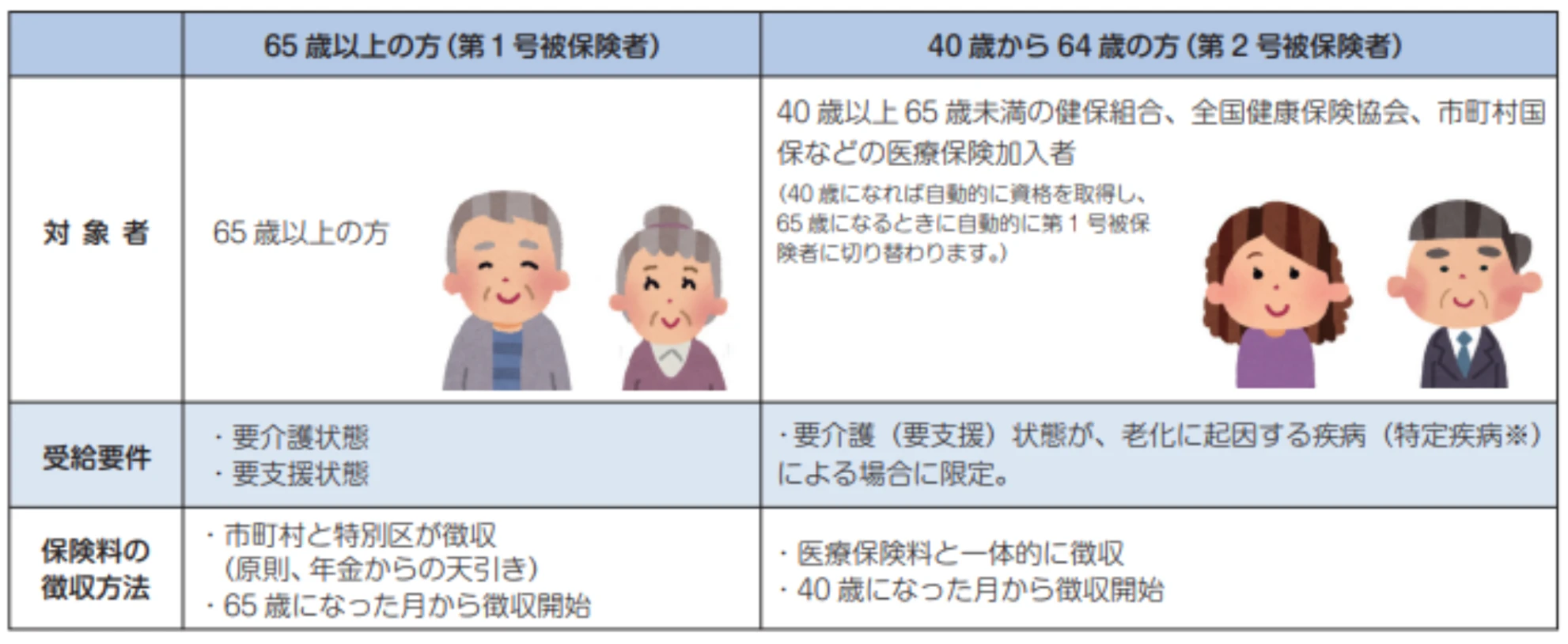

国民健康保険には「扶養」という概念がなく、家族全員が個別に保険料を支払う仕組みですそのため、たとえ収入のない専業主婦や子どもであっても、被保険者としてカウントされ、世帯全体の保険料が上がってしまいます。

これに対して社会保険では、所得が一定以下の家族は扶養に入れるため、追加の保険料はかかりません。家族構成によっては、社会保険のほうが圧倒的に負担が軽く感じられる理由です。

出典:被扶養者とは? | こんな時に健保 | 全国健康保険協会

出典:被扶養者になれるのは、下図の範囲の方で、主として被保険者の収入により生計を維持されて

国民健康保険料は、前年の所得に基づく「所得割」と、世帯人数に応じた「均等割」「平等割」などで構成されます。

所得の増減が激しい個人事業主にとっては、収入が減っても高額な保険料が課されるケースがあり、「負担感」が強くなりやすいのが特徴です。

| 保険料の内訳項目 | 内容 |

|---|---|

| 所得割 | 所得に応じて計算(約7〜10%前後) |

| 均等割 | 加入者1人ごとにかかる定額部分 |

| 平等割 | 世帯ごとに一律でかかる定額部分 |

| 資産割(自治体による) | 一部自治体で固定資産保有者に課される |

出典:国民健康保険の保険料(税)の賦課(課税)限度額について

個人事業主にとって国民健康保険料の負担は大きいですが、いくつかの節税・軽減策があります。

まず、保険料は「社会保険料控除」として全額が所得控除の対象になるため、確定申告時にしっかり申告しましょう。

また、収入が大幅に減少した場合には、自治体に申請することで「減免措置」が受けられる場合もあります。節税対策としては、小規模企業共済やiDeCoの活用もおすすめです。

国保の負担を減らすための対策

出典:小規模企業共済とは | 共済制度 | 独立行政法人 中小企業基盤整備機構

国民健康保険料を安くする方法

ここからは国民健康保険料を安くする方法について解説していきます。今回は、組合に加入するなどのいくつかの内容をピックアップしていきます。

国民健康保険料を安くする方法についてご興味がある方は、参考にしてください。

各市町村が運営する国民健康保険とは別に、国民健康保険組合という組織があります。これは各地域内の同じ業種や職業別に成っている健康保険制度です。

職業別に括ることで、一定の収入がある人々で組織が構成されます。そのため組合に加入することで、国民健康保険より保険料の負担額が安くなります。

居住地に自分が属する業種の組合があるか一度調べてみましょう。

自分自身または配偶者など生計を共にする人の国民健康保険料を納めた場合に、所得税が控除される制度です。確定申告の際に提出する「給与所得者の保険料控除申告書」に支払った国民健康保険料を申告することで控除が受けられます。

国民健康保険料は、一部前年の所得を元に算出されます。

収入の多い人と世帯分離をすることで、もう一方の世帯の所得が下がったり低所得者軽減に該当したりするため、保険料が安くなる可能性があります。ただし、世帯分離をして2世帯にすると、1世帯ごとにかかってくる保険料は2倍(=2世帯分)になるため、よく検討しましょう。

前項でも触れましたが、前年の所得が一定の基準を下回っている世帯や、何らかの理由で所得が減少した世帯は保険料が安くなります。所得減少の理由としては、廃業や失業、被災、病気などが当てはまるため、該当する場合は居住地の役所へ相談しましょう。

国民健康保険は個人事業主が支払う保険料です。自分の事業で会社を設立し、その会社から給料を受け取るという形にすると、一般の会社員と同じく健康保険への加入となります。

国民健康保険が前年の所得から保険料の算出を行うのに対し、健康保険の算出方法は月々の給与がベースです。そのため、設立した会社から毎月最低限の給与を受け取るという形にすれば、事業での利益はカウントされず、大きく節約できる可能性があります。

ただし、法人税など別にかかってくる税金もあるため、検討が必要です。

出典:適用事業所とは? | こんな時に健保 | 全国健康保険協会

月々の固定費をクレジットカードで支払って、ポイントを貯めていらっしゃる方も多いでしょう。それと同様に、国民健康保険料も自治体によってはクレジットカードで支払うことができるため、ポイントを貯めることができます。

また、自治体によってはクレジットカードでの支払いはできなくでも、電子マネーで支払える場合があります。その際は、クレジットカードで各電子マネーへのチャージを行えば、ポイントも取得可能です。

出典:クレジットカードで国民健康保険料のキャッシュレス支払い - 北九州市

ここからは社会保険料を安くする方法について解説していきます。今回は、福利厚生が良い会社を選ぶ方法を紹介していきます。

ここからは社会保険料を安くする方法について解説していきます。今回は、福利厚生が良い会社を選ぶ方法を紹介していきます。社会保険料を安くする方法についてご興味がある方は、参考にしてください。

第一に、社会保険完備の会社を選んでください。社会保険は健康保険や厚生年金保険などを指しますが、会社と従業員が折半して納めます。会社が社会保険に加入していないと、個人事業主として国民健康保険や国民年金に加入しなくてはならないため、負担額が大きくなります。

また、その他の福利厚生も確認した方がいいでしょう。例えば「住宅手当」がある場合、家賃負担を減らすことができるため固定費を安くすることができます。

無職の場合でも、前年所得がゼロでも「全額免除」にはなりません。

| 対策 | 内容 | 備考 |

|---|---|---|

| 均等割減免 | 最大7割軽減 | 申請不要の場合あり |

| 減免・猶予 | 所得減少や災害時対応 | 要申請 |

| 分割納付 | 支払い困難時のサポート | 自治体ごとに窓口対応あり |

国民健康保険(国保)は、会社に所属していない個人事業主やフリーランス、無職の方などが対象となる公的医療保険制度です。各市区町村または国民健康保険組合が運営し、保険料を納めることで、医療機関での自己負担額が軽減されます。

国民健康保険(国保)は、会社に所属していない個人事業主やフリーランス、無職の方などが対象となる公的医療保険制度です。各市区町村または国民健康保険組合が運営し、保険料を納めることで、医療機関での自己負担額が軽減されます。| 比較項目 | 国民健康保険 | 社会保険(協会けんぽ等) |

|---|---|---|

| 主な加入者 | 自営業・フリーランス・無職など | 会社員・公務員 |

| 保険料の決め方 | 所得・世帯人数に応じて自治体が算出 | 月々の給与に応じて会社と折半 |

| 扶養の扱い | 扶養の概念なし(家族ごとに保険料発生) | 配偶者・子どもを扶養に入れることが可能 |

国保の保険料は、一般的に以下の3要素で構成されます。

また、国保の保険年度は4月から翌年3月までですが、納付は毎年6月〜翌年3月に分割で行うケースが多く、自治体によって納期回数も異なります。

出典:国民健康保険制度の概要|厚生労働省

出典:保険料の決め方|大阪市

| 年収(所得) | 扶養人数 | 年間保険料(目安) |

|---|---|---|

| 200万円 | 0人 | 約16〜22万円 |

| 300万円 | 0人 | 約22〜30万円 |

| 400万円 | 1人 | 約30〜40万円 |

| 分類 | 計算内容の例 |

|---|---|

| 医療分 | 所得割(7.71%)+均等割(47,300円)+平等割 |

| 支援金分 | 所得割(2.69%)+均等割(16,800円)+平等割 |

| 介護分 | 所得割(2.25%)+均等割(16,600円)+平等割 |

| 内訳項目 | 金額(概算) | 内容補足 |

|---|---|---|

| 医療分 | 約180,000円 | 所得割+均等割+平等割 |

| 後期支援分 | 約60,000円 | 所得割+均等割+平等割 |

| 介護分(40代) | 約42,000円 | 所得割+均等割+平等割 |

| 合計 | 約282,000円 | 年間の国民健康保険料総額目安 |

| 年収(所得) | 年間保険料(目安) |

| 100万円 | 約12~16万円 |

| 200万円 | 約18~22万円 |

| 300万円 | 約23~30万円 |

| 400万円 | 約31-38万円 |

| 500万円 | 約39~46万円 |

国民健康保険料は、所得や世帯構成、年齢などにより大きく変わるため、加入前に大まかな負担額を把握しておくことが重要です。

国民健康保険料は、所得や世帯構成、年齢などにより大きく変わるため、加入前に大まかな負担額を把握しておくことが重要です。

自治体の多くでは、保険料の目安を確認できる「試算シート」や「オンラインシミュレーター」が提供されています。

試算額はあくまで目安ですが、年間保険料や月々の支払いイメージを掴むには有効なツールだと言えるでしょう。

| 入力項目 | 内容例 |

|---|---|

| 加入者数 | 世帯内の加入人数(40〜64歳/未就学児を含む) |

| 年齢・所得 | 加入者全員分(給与・年金・営業等の所得) |

| 医療分・支援金分・介護分の計算 | 所得割+均等割で構成。限度額あり |

| 結果表示 | 年間保険料・月額・1回あたりの支払額 |

国民健康保険料のシミュレーション結果は、あくまで目安としての概算であり、実際の保険料とは異なる場合があります。また、試算には産前産後・失業などによる軽減制度や旧被扶養者の減免は反映されません。

未就学児については、均等割が自動で2分の1に軽減される点も留意が必要です。最終的な金額は通知書で確認しましょう。

出典:国民健康保険料シミュレーション(令和7年度版) 江戸川区ホームページ

出典:江戸川区国民健康保険料シミュレーション

いずれかの加入が義務とされ、未加入は原則認められません。特定業種の人は、国保組合を選ぶことで保険料が一律となる場合もあります。

収入や業種、扶養状況に応じて選択肢が異なるため事前に確認しておきましょう。

| 保険の種類 | 対象・特徴 |

|---|---|

| 国民健康保険 | 所得・人数に応じて保険料を算出(市町村ごとに異なる) |

| 国民健康保険組合 | 美容師・文芸業など特定業種向け、保険料が一律の組合も |

| 配偶者の被扶養者 | 年収130万円未満など条件あり、保険料負担なし |

出典: 被扶養者とは? | こんな時に健保 | 全国健康保険協会

出典: 被扶養者になれるのは、下図の範囲の方で、主として被保険者の収入により生計を維持されて

未加入のままでいると、最大2年分までさかのぼって保険料を請求される可能性があり、延滞金も加算されるので注意が必要です。例外的に、配偶者の扶養条件を満たしていれば加入免除となる場合もあります。

未加入が認められる例

出典: 国民健康保険制度 |厚生労働省

出典: 未加入期間がある場合、国民健康保険税はどうなりますか?/桑名市

出典:さかのぼって国民健康保険に加入しました。未加入期間の国民健康保険料は、どのようになりますか。 | FAQ | 姫路市

未加入状態では、公的医療保険が使えず、医療費は全額自己負担(10割)になります。急な病気や事故で数十万円〜数百万円の請求となることもあるので注意が必要です。

繰り返しになりますが、保険料のさかのぼり請求や延滞金、最悪の場合は差押えや給付制限(資格証明書の交付)などの行政措置を受けることもあります。未加入を続けるリスクは極めて大きいため、早期加入を検討しましょう。

主なデメリット

ここでは、多くの方が気にしている国保の負担軽減に関する質問に対してQ&A形式でわかりやすく解説します。

国民健康保険料を安くするためには、所得を下げる工夫が重要です。

個人事業主であれば、青色申告の特別控除65万円や小規模企業共済、iDeCo加入による社会保険料控除の活用が効果的だと言えるでしょう。

また、市区町村が設ける均等割・平等割の軽減制度(所得基準あり)も利用できます。申告漏れにより適用されないケースがあるため、申告内容の確認と自治体窓口での相談を忘れず行いましょう。

支払が難しい場合でも、滞納は延滞金・差押え・資格証明書交付など重大な結果を招きます。未納を避けるためにも、早期に市区町村の国保窓口へ相談しましょう。

分割払いや所得減などを理由とした減免・猶予制度があり、状況に応じた対応が可能です。問い合わせ前に、前年の所得証明や収入変化の理由を準備するとスムーズです。

抜本的な裏技はありませんが、公的制度を活用すれば負担を減らせる可能性があります。

たとえば、世帯分離で均等割負担人数を減らす方法があり、扶養控除や社会保険料控除、ふるさと納税による課税所得の調整も有効です。

ただし、税制や保険制度の趣旨に反しないよう、事前に制度内容を自治体や税務署に確認しましょう。

国保における「免除」制度は存在せず、全額免除は基本的に適用されません。

ただし、国民健康保険には所得が少ない世帯向けに「保険料の軽減制度」があり、一定の条件を満たすと保険料の一部が減額されます。

たとえば、加入者が1人の世帯であれば、前年の所得が43万円以下であれば7割軽減の対象になる可能性があります。加入者が2人の場合は「43万円+10万円×2人=63万円以下」が目安です。

対象となるかどうかは自治体の条例で異なるため、必ずお住まいの市区町村の案内で確認し、該当する場合は所定の申請を行いましょう。

法律などが関わってくるため、堅苦しく感じられる方もいらっしゃるかもしれませんが、支払い方法をクレジットカード払いに変えることはすぐにでもできるでしょう。また、各項目の概要を理解すれば、属する市町村への問合せで解決できるものが多いです。

この記事を参考にして今までよりも安く保険料を納めましょう。

40代~60代向けミドル・シニアフリーランスエンジニアの案件サイト『SEES』

40代~60代でエンジニアとして活躍したいと考えている方におすすめなのが、株式会社Miraieが運営する、ミドル・シニアエンジニア向けの案件サイト『SEES』(https://miraie-group.jp/sees/)です。

SEESとは-Senior Engineer Entrustment Service-の略称で、40代~60代エンジニア向けの案件紹介サービス。

エンジニア業界は、40代以上の転職はなかなか厳しい市場だと言われています。

転職ではなくフリーランスとして案件を獲得することを視野にいれてみてもいいかもしれません。

SEESの場合、掲載している案件は主に年齢不問ですので、年齢制限に関係なく、純粋にスキルや希望条件での案件を探すことが可能です。

会社員よりも個人事業主としてプロジェクトを請け負う形であれば、働き方としても選べる立場にありますよね。

給与の支払いサイトは30日で統一されています。

また、取引社数が5,000社以上と多く、新しい案件が集まりやすくなっています。

さらに、SEESに登録をすると最新・未公開案件を獲得することができます。

独立してフリーランスになっても仕事が途切れる心配はありません!

『SEES』(https://miraie-group.jp/sees)を利用して新しい働き方を手に入れてみては…!?

皆さまから選ばれてミドル・シニアエンジニア向け検索サイト三冠達成しております!

株式会社Miraieが運営する『SEES(https://miraie-group.jp/sees)』は、 「シニアエンジニア向け検索10サイトを対象にしたサイト比較イメージ調査」のなかで、

上記3項目においてNo.1を獲得ししております。

株式会社Miraie

2007年設立のシステム開発会社。首都圏を中心にWeb・IT関連事業、コンサルティングサービス、人材派遣サービスなどを展開。 SES事業や受託開発などを中心にノウハウを蓄積しながら、関連事業へとビジネスの裾野を広げています。

監修者インフォメーション

【2025年最新版】IT資格の難易度ランキング20種比較!取る順番や資格一覧マップを公開

クラウドワークスとは?初心者の稼ぎ方とおすすめの案件15選!どのくらい稼げるのか解説

【2025年版】個人事業主が読むべきおすすめ本13選!選び方のコツも解説

開業届はさかのぼって提出できる!青色申告や出し忘れた期間ごとに解説|2ヶ月・1年・3年・5年・10年

国民健康保険料を安くする方法【個人事業主必見】早見表や高いから払えないときの対処法

SEESは

非公開案件が80%以上

ITに特化したコーディネータが

あなたにぴったりの案件をご提案

\ 簡単30秒 /

目次を開く